bob台子:235万亿信贷变局:增速或回落至10%以下结构“四增两减”

发布时间:2023-12-05 16:02:33 来源:bob体育官网链接

作者:Bob体育比赛竞猜

“盘活低效占用的金融资源,提高资金的使用效率,虽然不会体现为贷款增量,但同样能为经济高水平质量的发展注入新动力。”央行11月27日发布的《2023年第三季度中国货币政策执行报告》(下文简称“报告”)表示。

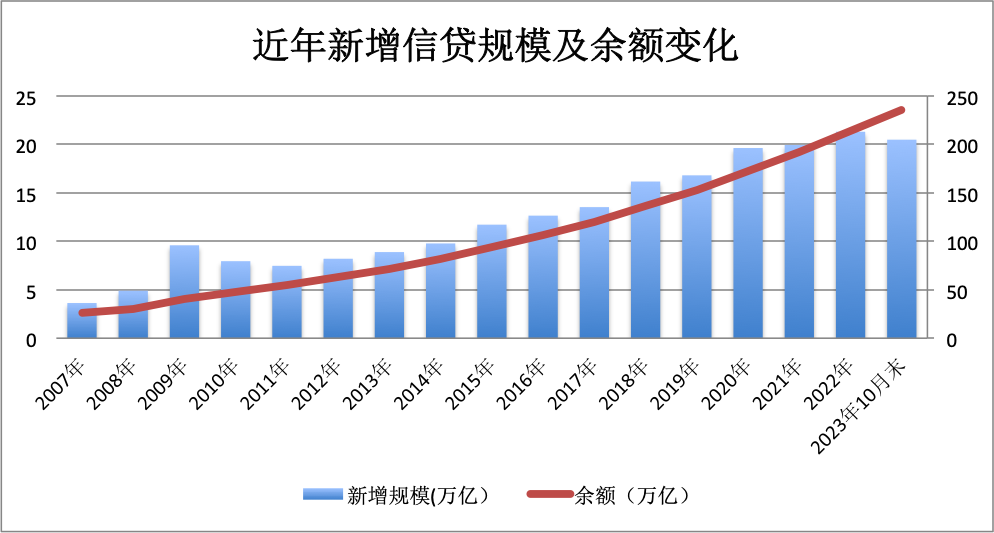

近期盘活存量金融资源引起市场广泛关注。中央金融工作会议指出,盘活被低效占用的金融资源,提高资金使用效率。存量金融资源中,信贷最为庞大。央行多个方面数据显示,截至今年10月末人民币贷款余额达到235万亿元。

此次报告专栏文章对盘活存量金融资源进行了探讨。根据央行阐述,盘活存量贷款要求信贷结构有增有减,其中房地产贷款、融资平台贷款占比会出现下降,科学技术创新、制造业、绿色发展、普惠小微等贷款趋于上升。

由于“增”、“减”不同步,有时会导致短期信贷增长出现一些波动。报告表示,要避免对单月增量等高频数据的过度解读,而要评估增量和存量贷款支持经济稳步的增长的整体效能。

值得注意的是,强调盘活存量,并不代表新增不重要,新增信贷仍会保持适度增长,但增速可能会下降,市场预计后续信贷增速可能回落至10%以下。短期来看,明年新增信贷总量预计保持稳步增长,但一季度新增信贷规模相比今年可能会有下降,以使全年信贷投放更加均衡。

接近央行的的人说,未来央行将继续着力优化增量贷款投向,提升金融服务实体经济的质效。同时考虑到增量贷款每年仅约为存量的十分之一,存量和增量贷款在支持经济发展方面的作用本质上相同,将更多推动盘活存量贷款,减少对新增债务的依赖。

中国融资结构以间接融资为主,信贷是实体经济融资的重要渠道。回顾来看,新增信贷整体呈现稳步增长的态势。央行多个方面数据显示,在推出四万亿刺激政策的2009年,新增信贷规模由上年的4.9万亿元骤升至2009年9.59万亿元,但此后五年间新增信贷规模有所回落,至2015年才超过10万亿元,2022年则首度超过20万亿元。

央行最新多个方面数据显示,今年前十个月人民币贷款增加20.5万亿元,市场预计全年规模可能达到23万亿元左右,再度创出新高。与此同时,存量信贷规模也在“水涨船高”,2016年余额首度超过百万亿元,2022年首度超过200万亿元,今年10月末余额达到235万亿元。

“较之其他融资方式,我国贷款增速一直稳定保持在两位数以上的较高水平,保持了金融对实体经济支持力度的稳固。”报告表示。

央行行长潘功胜11月8日在金融街论坛上表示,目前我国银行体系贷款余额超过200万亿元,社会融资规模余额超过300万亿元,过去几年,每年贷款新增20万亿元左右,社会融资规模新增30多万亿元。盘活存量贷款、提升存量贷款使用效率、优化新增贷款投向,这三个方面对支撑经济稳步的增长同等重要。

报告解释称,不仅增量信贷能支持实体经济,盘活低效存量贷款也有助于经济稳步的增长。目前,信贷资金存量远大于每年的增量,并且存量贷款形成的企业资产、派生的货币资金,仍持续在经济循环中发挥作用。盘活低效占用的金融资源,提高资金的使用效率,虽然不会体现为贷款增量,但同样能为经济高水平质量的发展注入新动力。

民生银行首席经济学家温彬称,今年以来,货币供应和信贷上涨的速度虽快,但在住户、企业资金需求偏弱的情况下,货币投放出去之后的平均周转次数下降,大量资金以定期存款的形式退出周转过程、重新沉淀在银行体系内部。

“我国货币信贷存量已经很大,存量资金循环对经济稳步的增长也有作用,如果把闲置、低效运用的存量资金充分的发挥作用,即使新增贷款、货币增速慢一些,也能够有力支持实体经济。”前述接近央行人士表示。

报告表示,盘活存量资金、提高使用效率要求信贷结构有增有减。从“增”的一面看,要持续加强对重大战略、重点领域和薄弱环节的优质金融服务,优化资金供给结构。

这在近年来表现为,科学技术创新、制造业、绿色发展、普惠小微等重点领域贷款增速较高。央行多个方面数据显示,2023年9月末,“专精特新”企业贷款余额同比增长18.6%,制造业中长期贷款余额同比增长38.2%,绿色贷款余额同比增长36.8%,普惠小微贷款余额同比增长24.1%,均明显快于全部贷款增速。

中央金融工作会议提出,优化资金供给结构,把更多金融资源用于促进科学技术创新、先进制造、绿色发展和中小微企业,大力支持实施创新驱动发展的策略、区域协调发展战略,确保国家粮食和能源安全等。做好科技金融、绿色金融、普惠金融、养老金融、数字金融五篇大文章。

前述接近央行的的人说,结构性货币政策的落实与中央金融工作会议的要求相呼应,通过聚焦重点、合理适度、有进有退,实施好存续工具,把更多金融资源用于促进科学技术创新、先进制造、绿色发展和中小微企业,培育新动能新优势。

“减”的方面,报告表示,在经济结构转型升级过程中,不同成分之间自然会有所更替,相关信贷需求也随即改变和调整。其中,房地产贷款、融资平台贷款占比将趋于下降。

央行多个方面数据显示,2018年之前新增房地产贷款一度占到全部贷款增量的四成,随着住房需求中枢水平的深刻变化,房地产贷款需求趋降,近两年该占比接近0。从存量上看,2023年三季度末,人民币房地产贷款余额53.19万亿元,占贷款余额的22.7%,相比2020年末下降了6个百分点。

融资平台贷款方面,报告表示,随着金融部门积极支持化解地方债务风险,分类施策化解存量债务、严控增量债务,部分地方融资平台贷款会被逐步偿还。城投贷款方面并未有官方数据披露,中信建投通过对3381家城司的金融机构授信情况、共计54702条数据汇总计算称,所有商业银行在城投平台已使用授信额度大约53.2万亿元。

前述接近央行的人说,近年来,科学技术创新、制造业、绿色发展、普惠小微等重点领域贷款增量和占比都在明显上升,而房地产、地方融资平台等领域贷款有所放缓。这两块合在一起后,信贷增长虽然慢了,但服务实体经济的质量和效能是显著改善的。

“中国正在经历经济稳步的增长模式的转型。传统增长模式过度依赖基础设施和房地产投资,也许短期内能实现更高增速,但也会固化结构性矛盾,损害增长的可持续性。高质量和可持续发展更重要,我们一定要更加关注经济结构调整,培育新的增长点。这是我们一定要要经历的转型之路。”央行行长潘功胜11月28日在香港金融管理局—国际清算银行高级别会议上表示。

浙商证券首席经济学家李超表示,信贷结构有增有减根本性源自经济结构调整,这可能是一个长期的趋势,并可能会引起信贷增量的波动。央行意在盘活存量资金、引导市场降低对增量贷款的过度关注。持续超量的信贷投放若没有有效匹配需求,可能进一步形成无效的资金积累。

央行报告还指出,与经济金融结构深刻演变相适应,分析信贷增长也要有多元视角,科学看待、有取有舍。从“取”的一面看,在新发展阶段分析金融总量指标要有更多元视角。在推动金融高水平质量的发展过程中,不仅要看信贷总量增长,更要看科学技术创新、先进制造、绿色发展、中小微企业等重点领域的合理融资需求是否得到充分满足,评估增量和存量贷款支持经济稳步的增长的整体效能。

前述接近央行的人说,在盘活存量背景下,不要简单看信贷总量增长甚至“同比多增”,而要评估增量和存量贷款支持经济稳步的增长的整体效能。短期一味强求“同比多增”,并不符合经济发展规律,反而会造成“虚增”、“空转”甚至透支中长期可持续增长的潜能。

央行报告称,从“舍”的一面看,衡量信贷支持实体经济的成效,不宜过于关注新增贷款情况。我们国家的经济已由快速地增长阶段转入高水平质量的发展阶段,信贷增速本身需要适配经济稳步的增长逐步提质换挡,加上信贷结构中“增”的一面和“减”的一面在时间上可能不同步,有时会导致短期信贷增长出现一些波动,要避免对单月增量等高频数据的过度解读。

2022年以来房地产市场出现调整,导致房地产贷款需求下降,但其他类贷款暂时没有办法弥补空缺,信贷数据月度间波动加大。央行多个方面数据显示,2022年4月、2022年7月、2023年7月新增信贷分别是6454亿元、6790亿元、3459亿元。由于居民部门提前偿还按揭贷款规模较大,今年7月新增信贷规模创2009年12月以来新低。

而在数据公布的当月,监管部门即召开货币信贷工作座谈会。从过往看,在信贷会议召开后,当月信贷环比上月会出现非常明显的反弹,如2022年5月新增信贷1.89万亿,环比增加1.2万亿;2022年8月新增信贷1.25万亿,环比增加约0.6万亿。其原因主要在于,会议召开后,银行通过票据冲量或者加大了储备项目的信贷投放,但贷款需求有所透支。

11月17日,人民银行、金融监管总局、中国证监会联合召开金融机构座谈会指出,要落实好跨周期和逆周期调节的要求,着力加强信贷均衡投放,统筹考虑今年后两个月和明年开年的信贷投放,以信贷增长的稳定性促进我们国家的经济稳定增长。

“过去几年,虽然每年贷款都同比多增,但‘大月过大、小月过小’波动更为突出,这很大程度上是信贷本身在提质降速过程中,信贷结构中‘增’的一面和‘减’的一面在时间上可能不同步。”前述接近央行的人士称,“着力加强信贷均衡投放,统筹考虑今年后两个月和明年开年的信贷投放”,就希望1月“开门红”时点或3月、6月等贷款大月不要冲太猛,适度向前后贷款“小月”进行平滑,通过增强信贷增长的稳定性,提升经济恢复发展的稳定性。

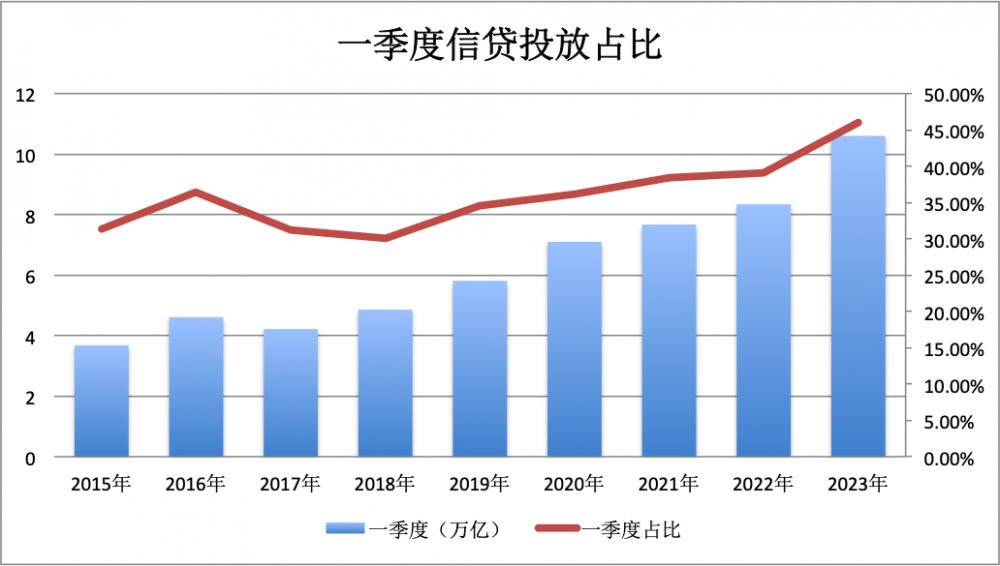

央行多个方面数据显示,2015年-2021年一季度信贷投放规模占全年信贷规模的35%左右。2022年靠前发力的要求下,一季度信贷投放规模占比提升到近四成。今年一季度新增信贷规模为10.6万亿,约占到全年新增规模的46%,创出新高。

温彬预计,明年一季度的信贷增量也将有所平稳,维持在过去五年同期的均值水平,季末月和季初月的信贷波动将大幅度降低。但在“五篇大文章”和“三大工程”等重点领域的拉动下,实体经济有效融资需求或有所改善,全年新增信贷总量保持稳步增长。

李超表示,我国信贷过去数年从始至终保持10%以上增长,预计未来信贷增速存在回落至10%下方的可能,信贷增量强调结构有增有减,注重信贷对重点领域的支持效果。

央行多个方面数据显示,过去10年信贷平均增速为13.5%,呈现稳步下降的趋势。今年10月末,人民币贷款余额235万亿元,同比增长10.9%,相比去年末下降0.1个百分点,相比2017年、2012年末分别下降1.7个百分点、4个百分点。